cicéron

c'est poincarré

Nouvelle édition du Baromètre de l'Institut Paul Delouvrier sur les Français et le logement. Quelle perception ont les usagers du service public du logement ? Quelles sont leurs attentes principales en ce qui concerne l'action publique dans ce domaine ? Sont-ils satisfaits de leur logement et sur quels aspects en particulier ? Quels sont, pour eux, les critères les plus importants dans le choix d’un logement ? Et leurs souhaits pour les années à venir ?

(Voir informations détaillées sous l’infographie)

Un peu plus d’un Français sur cinq a récemment bénéficié d’un soutien public pour son logement, une proportion stable et toujours significativement plus importante dans les villes de plus de 100 000 habitants et en agglomération parisienne.

Les usagers du service public du logement se distinguent de la population française en termes de profil. Ces usagers sont plus souvent des femmes, des jeunes et appartiennent davantage aux catégories socioprofessionnelles les moins aisées. En agglomération parisienne, ils sont plus jeunes et plus souvent diplômés de l’enseignement supérieur qu’ailleurs.

Les usagers ne bénéficient pas des mêmes types de soutien pour le logement selon leur lieu de résidence. En agglomération parisienne, ils sont plus nombreux à habiter un logement social ou intermédiaireet bénéficient ailleurs de plus d’aides publiques (APL, ALF, ALS...). De même, si un usager sur quatre accède à la propriété dans les villes de 100 000 habitants ou moins, cette proportion est bien moindre dans les villes de +100 000 habitants et en agglomération parisienne (14-15%).

Sans surprise, les loyers des usagers en région parisienne sont toujours mécaniquement plus élevés que dans le reste de la France. Près de 60% déclarant un loyer mensuel compris entre 500 et 1 000 euros.

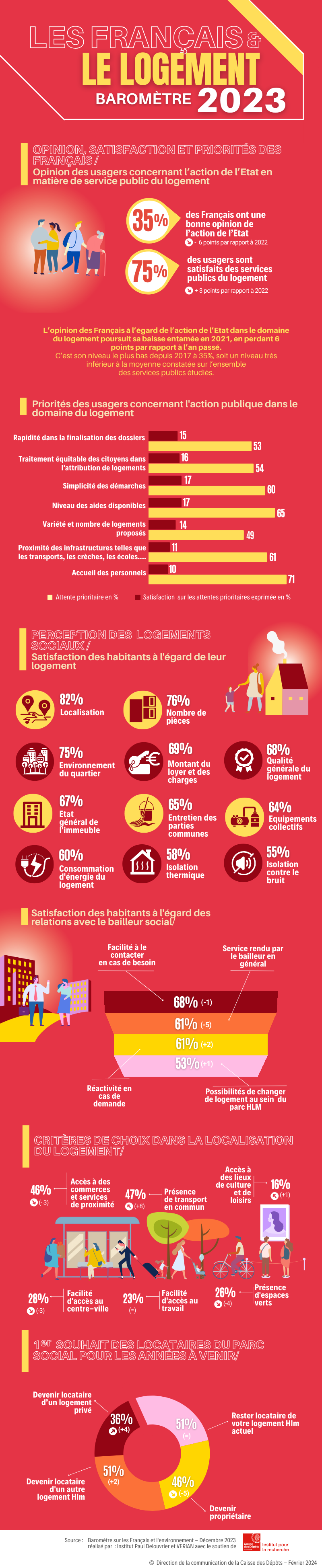

L’opinion des Français à l’égard de l’action de l’Etat dans le domaine du logement poursuit sa baisse entamée en 2021 (6 points par rapport à l’an passé à35%) et atteint son niveau le plus bas depuis 2017 , très inférieur à la moyenne constatée sur l’ensemble des services publics étudiés. La satisfaction des usagers s’améliore en revanche de 3 points (75%), se situant légèrement au-dessus de la moyenne des autres services publics. Quelle que soit la catégorie d’agglomération, on ne note pas d’écarts significatifs ni dans l’opinion des Français, ni dans la satisfaction des usagers à l’égard du service public du logement.

La simplicité des démarches et le niveau des aides disponibles s’affichent comme les deux principales attentes des usagers, suivies du traitement équitable des citoyens. La rapidité dans la finalisation des dossiers connaît la plus forte progression en matière de satisfaction (+ 5 points), loin derrière l’accueil des personnels, dimension la plus satisfaisante pour les usagers (à 71%).

Si on note peu de disparités territoriales concernant les priorités des usagers du logement, les usagers de l’agglomération parisienne apparaissent néanmoins plus préoccupés par la qualité des offres de logements en termes de proximité des infrastructures, et moins par la variété et le nombre de logements proposés.

Cette année, les écarts entre les différentes attentes des usagers des services du logement se resserrent nettement de telle sorte qu’aucune ne se détache. Le traitement équitable des citoyens poursuit sa baisse pour atteindre un point historiquement bas.

La progression générale de la satisfaction sur les différentes attentes cache une situation disparate : le niveau de satisfaction s’est dégradé dans les villes de 100 000 habitants et moins, parfois fortement sur certaines attentes comme la qualité des offres de logements en termes de proximité des infrastructures. A l’inverse, la satisfaction a fortement augmenté dans les grandes villes et dans l’agglomération parisienne.

La satisfaction des personnes habitant en logement social est plutôt en hausse. Elle est particulièrement meilleure sur l’isolation thermique. Mais cela reste toutefois une des attentes les moins satisfaisantes, très loin derrière la localisation, le nombre de pièces et l’environnement du quartier qui recueillent toujours les meilleurs taux de satisfaction (>75%).

Le niveau de satisfaction des usagers progresse sur cinq items. Il s’agit en particulier de l’isolation thermique, de l’isolation contre le bruit, de l’environnement de son quartier, de l’état général de son immeuble et de la consommation d’énergie de son logement. En revanche, les équipements collectifs des immeubles sont en un recul.

La procédure d’obtention du logement conserve des niveaux de satisfaction stables et globalement positifs. La capacité de l’organisme à proposer un logement adapté aux besoins et la simplicité de la demande d’un logement social recueillent, comme l’an passé, les meilleurs niveaux de satisfaction, à 70%.

La clarté dans les critères d’attribution des logements poursuit sa baisse de satisfaction et atteint son plus bas score depuis 2018. La simplicité de la demande d’un logement social reste stable depuis 2017. Les autres items voient leur niveau de satisfaction remonter après une baisse significative l’année passée.

Si on ne note pas d’écarts significatifs selon la catégorie d’agglomération, les usagers qui habitent un logement social/HLM en agglomération parisienne sont plutôt moins satisfaits que les autres. On peut noter, en tendance depuis l’année dernière, une forte baisse de la satisfaction des habitants des petites villes concernant la clarté des critères d’attribution des logements (-13 points).

Parmi les résidents en logement social/HLM, les plus jeunes sont nettement plus satisfaits de la simplicité de la demande de logement social, de la capacité des organismes à proposer des logements correspondant à leurs besoins et de l’information donné sur l’état d’avancement de leur demande. Les résidents vivant en périphérie de ville sont moins satisfaits quant à la capacité de l’organisme à proposer un logement adéquat.

Les niveaux de satisfaction à l’égard du bailleur sont relativement stables. On note un recul net de la satisfaction des résidents de logement social/HLM quant au service rendu par le bailleur en général et près d’un tiers considère toujours que leur bailleur est difficile à contacter en cas de besoin.

La baisse de la satisfaction à propos du service rendu par le bailleur en général poursuit celle de l’année dernière pour atteindre un niveau qui égalise celui de la réactivité dont la tendance de long terme est plutôt à la hausse.

Une baisse importante des niveaux de satisfaction est constatée dans les villes de 100000 habitants et moins.

Parmi les résidents en logement social/HLM, les moins de 35 ans et ceux qui habitent en maison individuelle sont plus satisfaits des relations avec leur bailleur quant à sa réactivité, le service rendu et les possibilités de changer de logement au sein du parc HLM. Ceux qui occupent leur logement depuis plus de 10 ans affichent une moindre satisfaction sur la réactivité de leur bailleur.

Les locataires de logements sociaux/HLM restent majoritairement satisfaits de l’action de leur bailleur en matière de rénovation énergétique et d’économies d’énergie. La satisfaction est meilleure auprès des moins de 35 ans, des CSP+, de ceux qui occupent leur logement depuis moins de deux ans, vivent en maison individuelle, ou lorsque ce logement est situé en centre-ville.

Conséquence possible de l’augmentation du prix du carburant, le critère de choix n°1 de la localisation d’un logement devient la présence de transports en commun, gagnant 8 points en 1 an, et 21 points dans les villes de moins de 100 000 habitants. Ce critère est suivi de très près de la facilité d’accès aux commerces et services. La facilité d’accès au travail importe moins dans les villes de moins de 100 000 habitants et a beaucoup baissé cette année.

Les critères de choix dans la localisation de son logement varient toujours selon les besoins et notamment selon l’âge : les moins de 25 ans sont ainsi plus sensibles à l’accès aux lieux de culture et de loisirs, les 35-49 ans à la facilité d’accès au travail, tandis que les plus âgés privilégient davantage l’accès aux commerces et services de proximité.

Déjà en recul et relégué au second rang l’an passé, l’aspiration à devenir propriétaire recule d’une place. Le désir le plus important pour une majorité des habitants de logement sociaux/HLM est de rester locataire de leur logement actuel ou d’en changer au sein du parc social. Seulement un tiers des locataires du parc social souhaite devenir locataire d’un logement privé (un quart dans l’agglomération parisienne).

Ce souhait reste notable chez les moins de 35 ans et les résidents de HLM ayant les plus hauts revenus. Ces derniers, plus aisés, souhaitent aussi davantage devenir locataire dans le secteur privé. Si les moins de 35 ans envisagent moins facilement de rester dans leur logement actuel, aspirant à autre chose, ceux qui occupent leur logement depuis plus de 10 ans et souhaitent plus souvent y rester.

L'Institut Paul Delouvrier a lancé en 2004 un baromètre visant à étudier l’opinion des Français et la satisfaction des usagers au sujet des services publics. Réalisée annuellement, cette enquête contribue à l'évaluation comparative des principales missions des services publics mais également à l'identification de pistes d'action pour les décideurs. Depuis 2020 l’Institut Paul Delouvrier réalise un baromètre sur les Français et l’environnement avec le soutien de l’Institut pour la recherche de la Caisse des Dépôts.